Les fabricants d’équipements, et nombre de distributeurs, se tournent de plus en plus vers les services après-vente (SAV), non seulement comme un moyen d’améliorer la satisfaction des clients mais aussi comme une opportunité de générer des revenus. Dans le sillage des perturbations provoquées par le COVID-19, il est encore plus judicieux de développer les services après-vente à un moment où les commandes de nouveaux équipements sont perturbées et où les dépenses d’investissement sont remises en question.

Le services après-vente comprend une vaste catégorie de services qui accompagnent la vente, de la livraison à la maintenance, des pièces détachées à une gamme étendue d’autres services à valeur ajoutée. Ainsi, chez Service&Sens, nous parlons de SABE pour Services Associés aux Biens d’Equipement, depuis 2012. L’évolution des demandes des clients, la maturité croissante du marché, les fluctuations cycliques des ventes de nouveaux équipements et la pression sur les prix sont parmi les principaux facteurs qui poussent de nombreux fabricants ou distributeurs à rechercher de nouvelles opportunités de revenus pour les services après-vente.

Ce changement semble s’opérer alors que de plus en plus de clients, utilisateurs des équipements, mettent l’accent sur les accords de niveaux de service (SLA pour Service Level Agreement ou Accord sur de Niveaux de Service) qui garantissent le temps de disponibilité des machines. Ils recherchent donc des fournisseurs de services qui peuvent maintenir en bonnes conditions opérationnelles, et de manière proactive, leurs équipements avant qu’ils ne soient hors service. En contrepartie, ces clients sont prêts à payer un supplément de prix.

Avec les perturbations provoquées par la crise du COVID-19, les fabricants devraient envisager de profiter de l’occasion pour développer plus rapidement leur capacité de services après-vente. Au fur et à mesure que les commandes de nouveaux équipements sont perturbées et que les dépenses d’investissement sont remises en question, les services associés et le SAV constitueront une partie de plus en plus essentielle et stabilisante de l’ensemble des activités industrielles. Les fabricants devraient profiter de cette perturbation pour faire avancer les transformations et les innovations plus ou moins prévues de longue date autour de l’après-vente, et qui peuvent changer la nature de leur relation avec leur base de clients et leurs canaux de distribution.

Deloitte a mené une série d’entretiens avec 35 dirigeants et spécialistes de l’industrie manufacturière en Amérique du Nord et en Europe. Sur la base des résultats, plusieurs idées pertinentes apparaissent pour faire face à la situation actuelle et que les fabricants peuvent prendre en compte pour définir et exécuter leur propre stratégie de service après-vente, notamment :

- Les opportunités que les services après-vente offrent aux fabricants pour naviguer dans la crise du COVID-19.

- Le rôle de la numérisation dans l’amélioration des offres de services et la création de modèles d’affaires transformationnels centrés sur la valeur fournie.

- Les stratégies permettant aux fabricants de surmonter les défis courants auxquels ils sont confrontés dans le domaine des services après-vente.

Lors des précédents ralentissements économiques, le secteur des services après-vente a été une source constante de revenus et un stabilisateur de bénéfices. L’expérience montre que les fabricants qui se concentrent sur les services ont obtenu de meilleurs résultats que leurs pairs et sont sortis des crises passées plus forts qu’avant. Nous les appelons les « Champions du Service ». Alors que l’économie mondiale se dirige vers une nouvelle récession potentielle, les fabricants qui donnent la priorité aux services du marché secondaire et qui en tirent parti pourraient être plus résistants pendant la crise. L’une des clés de la croissance des services après-vente consiste à assurer un ensemble de prestations cohérentes et efficaces.

L’activité des services après-vente devient un impératif pour les fabricants

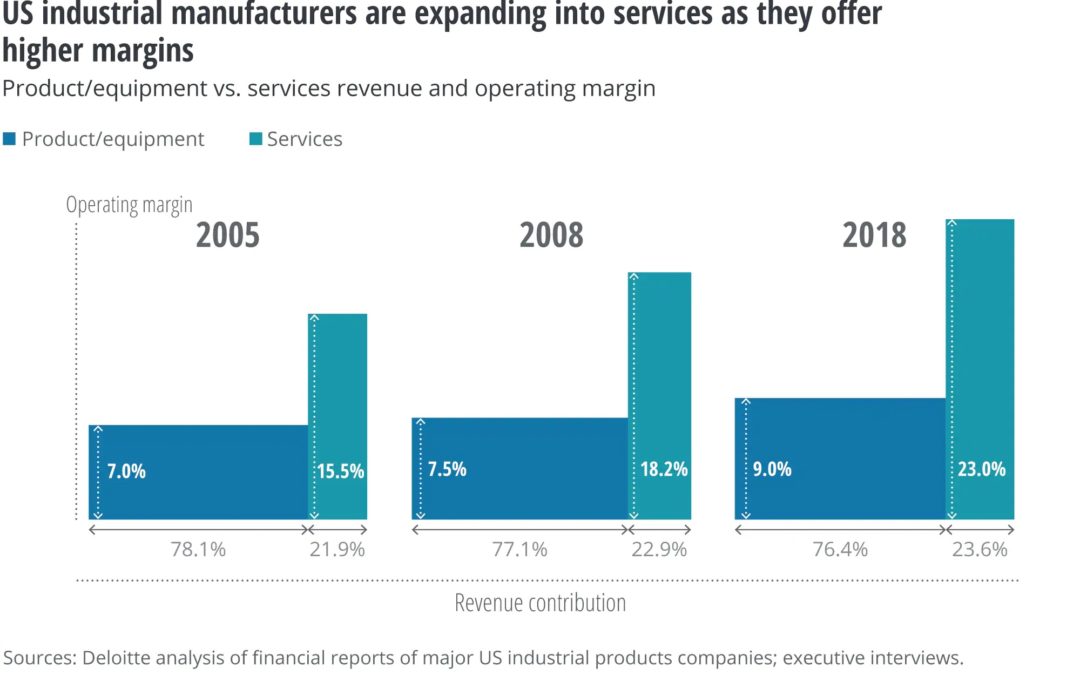

La part des revenus provenant de la vente de nouveaux produits pour les fabricants a diminué au cours de la dernière décennie. Les marges sur les ventes de nouveaux équipements sont généralement inférieures à celles des services après-vente sur les marchés mondiaux. En outre, la demande de nouveaux équipements industriels pourrait diminuer de manière significative, les entreprises s’attachant à préserver leur trésorerie et à réduire leurs dépenses d’investissement pour gérer l’impact commercial à court et moyen terme de la pandémie de COVID-19.

Les services après-vente peuvent contribuer à compenser ces pressions sur les marges des équipements d’origine, car ces services sont généralement moins affectés par les changements de l’environnement externe et peuvent fournir des flux de trésorerie stables en période de ralentissement de l’activité économique. Aujourd’hui, la marge d’exploitation moyenne du marché de l’après-vente dans le monde est environ 2,5 fois supérieure à la marge d’exploitation des ventes de nouveaux équipements. Du point de vue de l’utilisateur, le report des investissements dans les dernières technologies est une option valable pour les industriels en période d’incertitude. Ainsi, l’entretien des équipements existants ou l’investissement sélectif dans des mises à niveau de la production peut être une stratégie indispensable en période d’incertitude.

Pour certains fabricants, l’après-vente représente déjà la totalité des bénéfices générés par l’entreprise. Dans de nombreux cas, les nouveaux équipements ne sont plus vendus pour générer des bénéfices pour l’entreprise, mais pour alimenter les futures activités d’après-vente sur la base installée. De nombreux fabricants génèrent 40 à 50 % de leurs bénéfices globaux grâce aux services associés aux équipements.

De nombreux grands fabricants d’équipements d’origine (OEM) qui ne se sont pas concentrés sur le marché de l’après-vente par le passé semblent se rendre compte de la valeur qu’ils peuvent générer et tentent d’étendre leurs offres de services. Par exemple, un fabricant de premier plan a l’intention de doubler ses recettes de services au cours des six prochaines années. Près d’un million de ses machines sont connectées au Cloud (Internet dans les nuages) et l’entreprise voit une opportunité de fournir des services aux clients en tirant parti de l’équipement connecté. Avec l’incertitude qui s’annonce, l’expansion des services après-vente n’est probablement pas un choix, mais plutôt un impératif pour tous les fabricants.

Les services après-vente pourraient aider les fabricants à stabiliser leur activité pendant et après la récession COVID-19 et à se préparer rapidement à une croissance future :

- En générant des flux de revenus récurrents : Les fabricants qui se concentrent sur les services ont souvent plus de 80 % de leur base installée sous contrat de service, ce qui leur permet de continuer à fournir des flux de revenus constants.

- En assurant des marges élevées sur les pièces détachées : Les pièces de rechange et les services continueront probablement à représenter plus de 50 % des bénéfices d’un fabricant, avec une tendance à la hausse à la lumière de COVID-19.

- En donnant la priorité à la qualité des relations : Les services du marché des pièces de rechange offrent aux équipementiers la possibilité de soutenir les clients de différentes manières, par exemple en instaurant la confiance en soutenant une durée de vie plus longue des équipements pendant cette période de ralentissement. Les fabricants devraient donc envisager de faire passer certains clients à des modèles commerciaux basés sur l’utilisation, qui fournissent des flux de trésorerie récurrents.

- En assurant un soutien continu : En cette période de crise, les clients peuvent décider de choisir des formules de libre-service, mais il est plus que jamais temps pour les équipementiers de rester en contact avec leurs clients et d’assurer la continuité de l’activité en fournissant une assistance à distance.

- En restant en contact étroit avec les clients : Grâce à la prestation de services hors site, les OEM peuvent rester en contact étroit avec les clients. Les techniciens de service sont probablement la représentation la plus importante d’un fabricant et, dans la crise actuelle, il est encore plus important de s’assurer qu’ils peuvent continuer à fournir des services et à faire fonctionner les équipements, tout en ayant les bons comportements.

Les fabricants sont poussés par une évolution vers la vente de résultats

Traditionnellement, les fabricants se sont concentrés sur la vente d’équipements, tandis que les services après-vente restaient une activité auxiliaire, de sorte que les modèles commerciaux globaux étaient essentiellement de nature transactionnelle. Cependant, au cours des dernières années, en raison de l’évolution des conditions du marché, de nombreux fabricants se sont orientés vers un modèle commercial basé sur les relations, en vendant des performances et des résultats (ou encore l’usage). En raison de la crise sans précédent que nous rencontrons, les fabricants doivent se concentrer sur la fourniture de services connectés avancés, en se considérant comme des fournisseurs de solutions qui améliorent les résultats commerciaux pour les clients.

Les fabricants doivent s’efforcer de vendre du temps de fonctionnement et de s’associer aux clients pour éviter les pannes d’équipement. Par conséquent, les fabricants passent d’un modèle commercial transactionnel à un modèle commercial basé sur la relation (ou modèle contractuel), qui peut inclure des contrats à long terme avec incitation et paiement à l’utilisation. Si ce modèle présente un potentiel important pour de nombreux fabricants, il peut les obliger à assumer des responsabilités étendues, des risques (opérationnels et de réputation), des pénalités et des paiements de revenus liés à l’utilisation. Cependant, il permet aussi aux fabricants de travailler en étroite collaboration avec leurs clients et d’atténuer la pression sur les prix des pièces, causée par les clients qui recherchent des pièces de rechange moins chères chez les revendeurs en ligne.

Les services basés sur l’utilisation devraient devenir un pilier pour de nombreux fournisseurs traditionnels de services après-vente. Les clients du secteur de la fabrication cherchent de plus en plus à améliorer l’efficacité globale de leurs équipements (OEE pour Overall Equipement Effectivness), c’est-à-dire le pourcentage du temps de fabrication qui est réellement productif, une mesure cruciale de la productivité de toute production.

Aujourd’hui, un nombre croissant de clients du secteur de la fabrication ont fait de l’absence de temps d’arrêt non planifié leur priorité absolue. Ils passent d’un modèle Capex (dépenses d’investissement) à un modèle Opex (dépenses d’exploitation), c’est-à-dire qu’ils ne font plus d’investissements importants pour acquérir des équipements et des capacités, mais qu’ils paient des frais pour utiliser les équipements et les capacités connexes en tant que services.

Les fabricants sont ainsi, positivement, contraints travailler en étroite collaboration avec leurs clients pour atteindre les résultats visés. De nombreux fabricants se concentrent de plus en plus sur des modèles commerciaux axés sur les services à l’usage, tels que la tarification par abonnement ou les contrats de paiement à l’usage (Modèle de l’Economie de la Fonctionnalité). Par exemple, Heidelberg, l’un des principaux fabricants de machines d’impression au niveau mondial, est en train de transformer ses opérations pour adopter des modèles de paiement à l’utilisation. D’autres, comme Michelin ou Xerox l’ont fait depuis plusieurs années et continuent de proposés de nouveaux services à forte valeur ajoutée.

Les fabricants peuvent créer davantage de valeur en se concentrant sur les relations commerciales à long terme

Les incertitudes financières causées par le COVID-19 peuvent contraindre les clients de l’industrie manufacturière à différer ou à annuler les livraisons de nouveaux équipements. Les fabricants devraient donc envisager de passer de la vente de produits purs à la vente de résultats souhaités par les clients, ce qui pourrait être bénéfique à la fois pour les fabricants et les clients.

Certaines entreprises modèlent leur activité de services sur le modèle des équipementiers et des concessionnaires automobiles pour vendre des contrats de service étendus en même temps que les équipements. Certains concessionnaires de produits manufacturés regroupent les abonnements avec d’autres frais mensuels pour l’entretien et les réparations en fonction du nombre d’heures de fonctionnement prévu de l’équipement. Par exemple, l’un des plus grands concessionnaires d’un grand fabricant prévoit que la plupart ou la totalité de ses équipements vendus au Canada, au Royaume-Uni et en Amérique du Sud soient connectés aux services Cloud du fabricant. En donnant aux concessionnaires l’accès à des outils numériques, notamment des systèmes d’information sur l’entretien, des outils d’optimisation des stocks de pièces et des outils de dépannage à distance, on peut permettre aux techniciens des concessionnaires de lire en direct les diagnostics des équipements et d’identifier et de résoudre à distance les problèmes des équipements.

Les fabricants sont confrontés à de multiples défis pour fournir efficacement des services après-vente

Outre l’impact immédiat de COVID-19, les fabricants sont confrontés à de multiples défis pour passer de leur modèle commercial de base, à savoir la fabrication et la vente de produits, à la vente de services et de résultats qui transforment complètement leur activité. Optimiser l’efficacité globale des équipements pour les clients, garantir la disponibilité de la production en fournissant davantage de services à distance, permettre aux opérateurs de machines d’effectuer eux-mêmes les tâches de maintenance sans attendre un technicien, ou offrir des perspectives à partir des données de la machine seront les maîtres mots de l’avenir. Dans le même temps, cela devrait permettre aux fabricants d’intensifier la proximité avec les clients et, à terme, de faire la différence lorsque ces derniers se décident pour une nouvelle machine.

Voici quelques défis communs auxquels les fabricants sont confrontés pour fournir efficacement des services après-vente :

- Les forces macroéconomiques

- Avec la pandémie de COVID-19, il n’est pas possible pour l’instant de prédire les décisions de dépenses d’équipement des clients en réponse à la COVID-19 et l’effet subséquent sur les services après-vente, étant donné la nature évolutive de la pandémie. Bien qu’il existe de nombreuses inconnues quant à l’étendue de la crise du COVID-19 et à son impact final sur l’économie mondiale, les perspectives à court terme pour l’industrie manufacturière sont faibles.

- La dynamique de l’industrie

- Le niveau de concurrence : s’accroît dans l’industrie car les fabricants évoluent dans un environnement complexe avec de multiples parties prenantes, y compris les fournisseurs et les partenaires. Ce phénomène s’accentue car de nombreux équipementiers tentent agressivement d’accroître leur présence sur le marché des services après-vente, intensifiant ainsi la concurrence pour les petits acteurs. Parallèlement à la croissance des pièces de contrefaçon, les rivaux à bas prix relèvent le niveau de leur jeu lorsque les opérations de service et de pièces sont confrontées à une concurrence intense sur les prix.

- La pénurie de talents : Les fabricants sont confrontés à une pénurie de talents, aussi bien sur les techniques actuelles que sur de nouvelles compétences. À mesure que la technologie progresse et que les équipements acquièrent des caractéristiques supplémentaires, le processus de réparation et de remise à neuf devient plus complexe, et de nombreuses entreprises doivent relever le défi de disposer de techniciens qualifiés capables d’évaluer et de résoudre les problèmes de service avec précision. Le vieillissement de la main-d’œuvre, en particulier dans l’aérospatiale et la défense, peut également laisser un vide dans les talents du service après-vente.

- L’arrivée de nouveaux acteurs : Les modèles commerciaux basés sur l’utilisation étant nouveaux pour de nombreux équipementiers, ils s’accompagnent de risques supplémentaires importants. Par conséquent, de nouveaux acteurs issus d’autres industries apparaissent pour tirer parti de cette opportunité. Par exemple, le réassureur Munich RE conçoit des offres spécifiques pour participer au marché attractif de l’après-vente industrielle.

- Des préoccupations organisationnelles

- Fournir un service de qualité : Le manque d’expérience dans la conception d’offres de services et la visibilité limitée dans la chaîne d’approvisionnement sont des facteurs critiques qui affectent la qualité du service fourni par de nombreux fabricants traditionnels. De nombreux clients résistent même à l’évolution vers les services, ce qui exige des efforts importants de la part du fabricant pour gagner l’intérêt des clients, d’autant plus que beaucoup d’entre eux hésitent encore à payer pour des services.

- L’absence d’une culture axée sur le service : L’absence d’une organisation axée sur le service et la résistance au changement sont des problèmes importants qui touchent de nombreux fabricants. De nombreuses entreprises éprouvent des difficultés à passer d’un état d’esprit axé sur le produit/fabrication à un état d’esprit axé sur le service à la clientèle.

Bien que le service à la clientèle soit essentiellement une activité locale, la fabrication est l’un des secteurs les plus mondialisés de l’économie. De nombreuses entreprises manufacturières internationales, quel que soit leur siège social, ont leur activité après-vente répartie uniformément entre les Amériques, l’Asie, le Moyen Orient, l’Afrique et l’Europe. Les défis liés au service pour les principales entreprises de fabrication en Amérique du Nord et en Europe sont presque identiques. Plus important encore, les besoins des clients dans l’industrie manufacturière sont totalement mondiaux et requièrent généralement des solutions et des offres cohérentes à tous les niveaux.

Note : Service&Sens accompagne l’ensemble des sujets abordés dans cet article.

Source : Deloitte Insights

Commentaires récents